Por: Luis Cosenza

Mucho se ha dicho recientemente respecto a los indicadores macroeconómicos del país, llegando un empresario del agro de la zona sur a afirmar que dichos índices nunca han estado tan bien como ahora.

Pero, ¿será esto así, o simplemente se trata de hipérboles? Analicemos la evidencia y llegue usted, apreciado lector y apreciada lectora, a sus propias conclusiones.

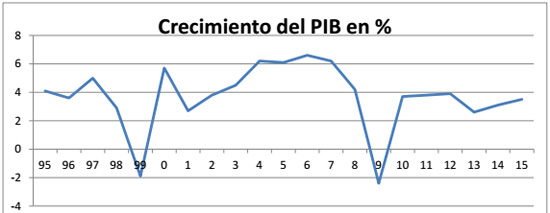

Para comenzar veamos la tasa de crecimiento económico en términos reales, es decir, de la economía (PIB) excluyendo el impacto de la inflación. La siguiente gráfica, basada en la información listada en World Development Indicators del Banco Mundial, nos permite colocar el tema en perspectiva:

Resulta evidente que el crecimiento económico esperado para 2015 dista mucho de alcanzar los niveles registrados del 2004 al 2007. Es tan solo la mitad de lo logrado en aquel entonces. El nivel actual de este indicador macroeconómico, muy importante porque el crecimiento genera empleo y reduce la pobreza, deja mucho que desear.

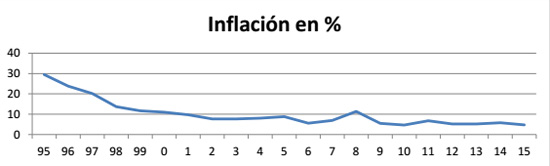

Veamos ahora el comportamiento de la inflación, nuevamente usando cifras del Banco Mundial,

Como podrá observarse, la inflación muestra una caída a lo largo del tiempo, estabilizándose alrededor del cinco por ciento, a partir del 2009. En el 2015 se espera que la inflación caiga levemente debido a la reducción en los precios del petróleo, factor que no controla el gobierno. En resumen, la inflación se ha reducido y estabilizado alrededor del cinco por ciento desde hace ya unos cinco años, así que tampoco podemos decir que estamos viviendo tiempos extraordinarios en este caso.

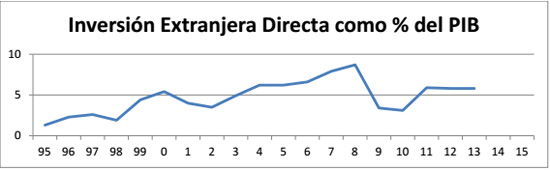

Continuemos y veamos el comportamiento de la inversión extranjera directa, como porcentaje del PIB y siempre usando cifras del Banco Mundial. Recordemos que esta variable es importante porque refleja la confianza en nuestro país que sienten los inversionistas extranjeros. Veamos,

La gráfica ilustra claramente que en este caso estamos lejos de alcanzar los máximos históricos logrados en el 2008. Lamentablemente, ha sido imposible lograr cifras para 2014 y 2015.

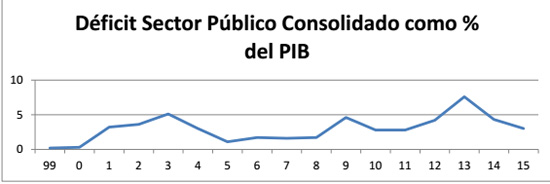

Veamos ahora el déficit fiscal, utilizando cifras del FMI. Recordemos que el déficit refleja un exceso de gasto por el gobierno y que esto irremediablemente lleva a más endeudamiento y/o a imprimir más dinero del que realmente necesita la economía, lo cual inexorablemente resulta en inflación, el

impuesto más grosero para los pobres y para quienes viven con ingresos fijos.

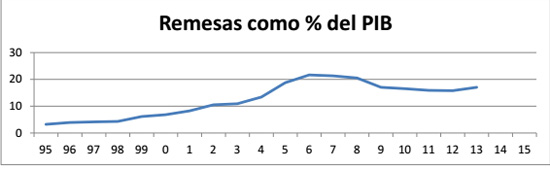

Nuevamente, en cuanto al déficit estamos lejos de lograr los niveles logrados en el período 2005-2008. Continuemos con el estudio de las remesas, con base en la información que provee el Banco Mundial,

Las remesas, al igual que el precio del petróleo, no son controladas por los gobiernos. Las remesas son función de la migración de nuestros compatriotas y del crecimiento de la economía de Estados Unidos. Sin perjuicio de esto, resulta evidente que esta variable no está actualmente en su mejor nivel. Nuevamente, ha sido imposible obtener las cifras correspondientes a 2014 y 2015.

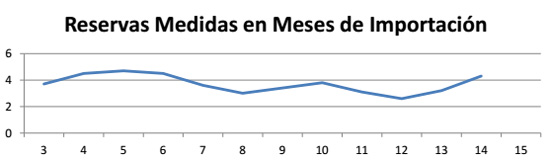

Veamos ahora el nivel de nuestras reservas medidas en función del número de meses de importación que nos permitirían financiar. Esta variable mide nuestros ahorros en moneda extranjera, los cuales son necesarios para pagar por todo lo que importamos. Entre más reservas tengamos, más seguros podemos estar de poder importar lo que necesitamos o deseamos. Generalmente, en lugar de hablar

en términos absolutos, las reservas se miden en función del número de meses de importaciones que se podría financiar con ellas. Nuevamente usando cifras del Banco Mundial observamos lo siguiente,

Una vez más resulta que este indicador muestra sus mejores valores en el período 2004-2006. Desafortunadamente, no ha sido posible contar con las cifras para 2015.

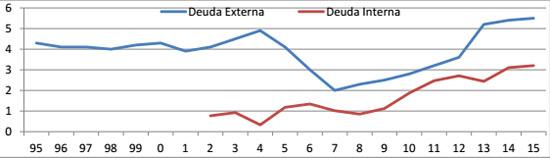

Finalicemos el análisis viendo ahora el endeudamiento, comenzando con la deuda pública externa. Con base en las cifras del Banco Mundial y del Fondo y expresando la deuda en miles de millones de dólares corrientes observamos lo siguiente,

La gráfica muestra el severo endeudamiento externo que ha sufrido el país a partir de 2007. Particularmente impresionante resulta el endeudamiento externo registrado de 2011 a 2013. Ya en 2013 superamos, en términos absolutos, el endeudamiento habido al inicio del proceso de la condonación de la deuda externa. En cuanto a la deuda interna, resulta notable el crecimiento a partir de 2009. Adicionalmente, en esos años también nos endeudamos en dólares (los bonos soberanos) para financiar el gasto corriente, es decir, sueldos, salarios y gastos de funcionamiento, del gobierno. Esto contradice dos postulados básicos del manejo macroeconómico. Primero, que no es deseable endeudarse para cubrir el gasto corriente, y segundo, que no es prudente endeudarse en moneda extranjera para pagar gastos en moneda nacional.

Concluyendo, los indicadores macroeconómicos actuales son mejores que los registrados en 2012 y 2013, pero no alcanzan los niveles registrados en el período 2005-2007. Si bien hemos mejorado, resta mucho por hacer para alcanzar los niveles que antes tuvimos. Esa reciente mejora ha resultado en una evaluación positiva de Standard and Poor y otras entidades calificadoras. Qué implica esto y por qué no mejora más nuestra calificación, es algo que analizaremos en el futuro.